売上規模5000万円を超えたら資金管理と銀行戦略は必須です。

最新(2012年度)の中小企業庁の統計データによれば、売上規模5000万円以下の法人数割合は全体の46.9%であり、売上規模5000万円~5億円の法人数割合は全体の44.1%となっています。

そして、1社あたりの従業員数では売上規模5000万円以下の従業員数は4.0人であり、売上規模5000万円~1億円では8.1人、売上規模1億円~5億円になると18.5人になります。

これは、会社が売上増加に伴い集団化し組織化していくことを意味します。そして扱う資金量はどうなるでしょうか。

通常、売上規模1億円付近では取引銀行数が3行程度になり、その成長過程の中で生じる仕入・業務拡大を中心とした資金需要が一気に高まります。俗に言う1.3.5億の壁(売上が超えられない、また、事業拡大に行き詰まり・失敗=資金バースト)に直面し、組織経営のための資金管理(特に銀行関係構築)が必要になってくるタイミングです。

この壁は誰もが直面します。つまり、統計データからみれば中小企業の約半数が資金管理、特に銀行対応について今後の準備ができていなければならないわけです。さあ、準備を始めましょう!

売り上げの壁を超えていけ!!売上規模に応じた段階的戦略を打ち、発展性ある仕組みを作る。

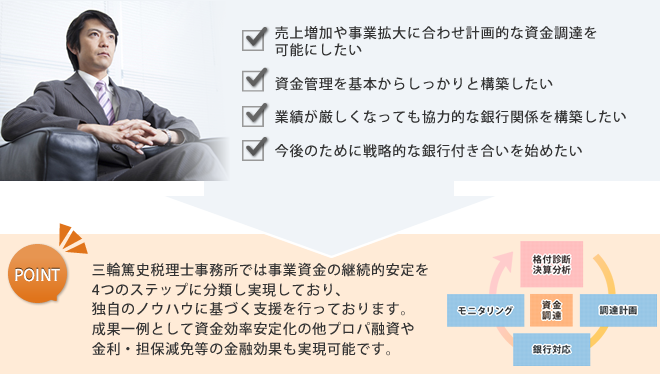

当事務所のメインサービスは「ノウハウ提供と仕組みづくり」です。会社様のステージに合わせて適切な戦略を選択してご提供いたします。

年商1億円を目指す基本の銀行対応 売上規模:5千万~1億

銀行借入をしたことがない又は創業時借入の1回きりといった状況で、今後の成長を見据えて資金管理を戦略的に始めたいとお考えの会社資金管理と銀行対応の基本ツールおよびノウハウ提供を通じて基礎構築を支援します。

(借入3000万~5000万 2~3行取引を基準値想定)

年商1億円からはじまる銀行戦略 売上規模:1億~3億

銀行借入はあるがプロパー融資がない又は年間借入に計画がない状況にあり、組織規模の拡大に管理が遅れている又は売上が一定成長の後停滞してしまっている会社売上規模に合わせた銀行戦略と資金管理の仕組、バンクフォーメーションの基本ノウハウを通じて構築支援します。 (借入5000万~1.5億 3~5行取引を基準値想定)

年商5億の壁を超えていく銀行戦略 売上規模:3億~5億

資金繰りの中期計画がない又は借入返済バランスなど管理ができているか不明といった、成長と共に資金規模も大きく組織管理と資金管理に不安が生じている会社売上5億円の壁を突破し、社内全般の管理面(総務労務経理財務等)について再構築を図り会社基盤を強化するための資金を含めた銀行戦略と資金調達サイクル、バンクフォーメーションの応用ノウハウを通じて構築支援します。(借入1.5億~3億 4~6行取引を基準値想定)

銀行といってもいろいろあります

一口に銀行といっても実はいろんな種類の金融機関が存在します。例えば、巨大グループ銀行であるメガバンクなどの都市銀行・地域に根付く地方銀行、政府系といわれる商工中金や日本政策金融公庫、地域に密着した金融機関という括りでは信用金庫や信用組合というものもあり、それぞれ何が違うのかと疑問に思ったこともあるのではないでしょうか。

利用者として違いを理解しておくならば、それぞれ得意とする取引相手の中心が違うといったことでしょう。簡単に示せば次のとおりです。

- 都市銀行・・・大企業~中堅企業

- 地方銀行・・・中小企業~零細企業・個人事業 地元企業

- 政府系 ・・・中小企業~零細企業・個人事業

- 信用金庫・・・零細企業~個人事業 地元企業

では、例えば銀行とお付き合いする場合にメガバンクと地方銀行からお誘いをうけたらどうしますか。どちらか一方を選ぼうとした時、どう考えたら良いのでしょうか。絶対的にやりやすいのは「自分の会社規模を得意としているのはどちらか」を目安にすることです。大前提として「どんな時でも協力関係を維持できる相手」になるには、そうなるための関係構築が必要であり、相手の中心的な取引層に合致していればいるほどこちらの思いも伝わりやすく理解を得られやすい、つまりは受け入れ態勢が整っているということです。

こんな企業様にご利用いただいております。

料金

※お打合せの後お見積りさせて頂きます